GÜNÜN ÖNE ÇIKAN GELİŞMELERİ

| Zaman | Parite | Haber | Beklenti | Önceki | ||||

|---|---|---|---|---|---|---|---|---|

| TRY | Kabine Toplantısı | |||||||

| 09:00 | GBP | GSYİH (Aylık) | -2,9% | |||||

| 09:00 | GBP | Gayri Safi Yurtiçi Hasıla (GSYİH) (Yıllık) | -7,3% | |||||

| 10:00 | TRY | Türkiye Perakende Satışları (Aylık) | 0,3% | |||||

| 10:00 | TRY | Türkiye Perakende Satışları (Yıllık) | 2,0% | |||||

| 12:00 | EUR | Almanya ZEW Ekonomik Hissiyatı (Nis) | 79,0 | 76,6 | ||||

| 12:00 | EUR | ZEW Ekonomik Hissiyat (Nis) | 74,0 | |||||

| 15:30 | USD | Çekirdek Tüketici Fiyat Endeksi (TÜFE) (Aylık) (Mar) | 0,2% | 0,1% | ||||

| 15:30 | USD | Tüketici Fiyat Endeksi (TÜFE) (Aylık) (Mar) | 0,5% | 0,4% | ||||

| 20:00 | USD | 30 Yıllık Tahvil İhalesi | 0.02295 | |||||

| 23:30 | USD | Amerikan Petrol Enstitüsü Haftalık Ham Petrol Stokları | -2,618M |

“PİYASANIN ROTASI”

Alternatif Kapanma?

Corona virüsünde güncel durum, vaka sayısı 136,500,469 – tedaviye pozitif cevap veren 85,554,318 – ölü sayısı 2,944,715 kişiye ulaşmıştır.

ABD piyasaları öncülüğünde risk algısında iyimserlik etkin olurken, S&P500 endeksi rekor tazelemektedir. Biden’in altyapı paketi görüşmeleri sürerken, piyasa öncelik olarak ABD enflasyonuna odaklanmıştır. Yıllık bazda %2,5 artış beklenirken, çekirdek enflasyon referans olacaktır. Veri öncesinden $ teması güçlenirken, ABD 10 yıllık tahvil faizi tekrar %1,70 seviyesine doğru hareket etmektedir.

ABD Hazine Bakanı Yellen döneminden Çin kur manipülatörü olarak listede yer almayabilir haber akışı ile ABD – Çin ilişkileri tekrar gündeme gelmektedir.

Bugün Türkiye tarafında kabine toplantısı sonrası Cumhurbaşkanı Erdoğan’ın yapacağı açıklamaları takip edeceğiz. Bakan Koca’nın alternatifli kapanma ve yakın temas/hareketliliği azaltıcı döneme girmeliyiz vurgusu ön planda olmaktadır.

Haftanın genelinde takip edilecek başlıklar;

- TCMB Faiz Kararı: TCMB faiz kararını 15 Nisan Perşembe günü saat 14.00’te açıklayacaktır. GCM Yatırım Araştırma olarak beklentimiz %19 seviyesinde olan politika faizinin sabit bırakılması yönündedir. Açıklama metninde sıkı para politikası duruşu söyleminin yer alıp almayacağı ve yeni olarak içeriğe büyüme – istihdam dinamiklerinin girip girmeyeceğini izleyeceğiz. Faiz kararında negatif sürpriz şok bir faiz indirimi olabilecekken, açıklama metninde buna ilişkin sinyal olup olmayacağını göreceğiz.

- ABD Enflasyonu: ABD Mart ayı enflasyonu 13 Nisan Salı günü açıklanacaktır. Aylık %0,5 – yıllık %2,5 artış beklentisi bulunmaktadır. Özellikle yıllık enflasyonun %2 üzerine çıkması, enflasyon konusunda piyasa şahinliğini arttıracaktır. Bu hareket tahvil ve $ teması üzerinde baskı oluşturabilir.

- RBNZ Faiz Kararı: RBNZ faiz kararını 14 Nisan Çarşamba günü saat 09.15’te açıklayacaktır. %0,25 seviyesinde olan faiz tarafında herhangi bir değişiklik beklemiyoruz.

Fiyatlama dinamikleri;

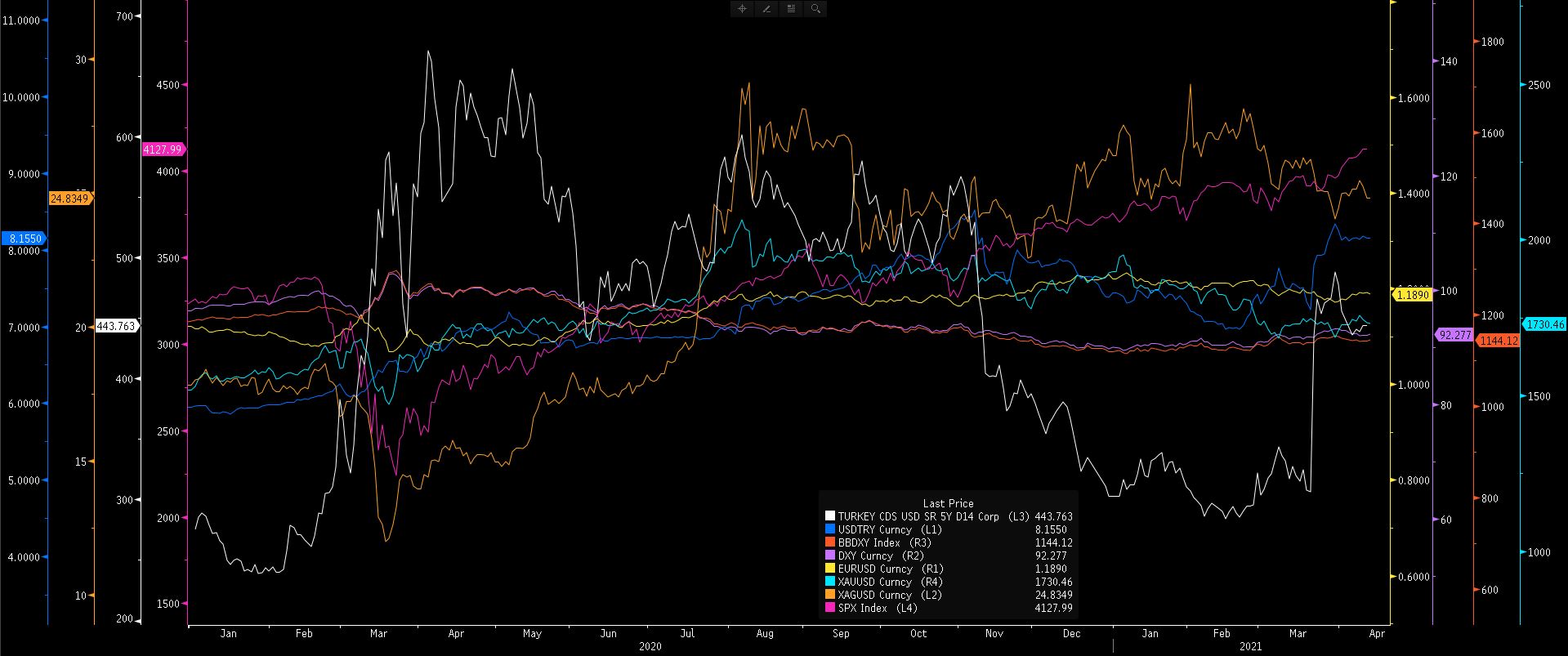

- S&P500 endeksi 4120 seviyesinde fiyatlanmaktadır. Kısa dönemli olarak 4000 üzerinde kalıcılık pozitif olabilir.

- ABD 10 yıllık tahvil faizi %1,6888 seviyesinde bulunurken, 10 yıllık başa baş tahvil faizi (enflasyon algısı için takip!) %2,3361 seviyesinde bulunmaktadır.

- EURUSD paritesi 1,1890 seviyesinde bulunmaktadır.

- Dolar temasında (klasik $ endeksi) 92 seviyesine yakın hareket devam etmektedir. (psikolojik algı 93 seviyesi üzeri veya altı!)

- Altın $1731 seviyesi ile $1700 psikolojik seviyesi üzerinde bulunmaktadır.

- Gümüş $24.84 seviyesi ile $25 psikolojik seviyesi altında bulunmaktadır.

- Altın / gümüş rasyosu 69.68 seviyesinde bulunmaktadır.

- USDTRY paritesi 8,1697 seviyesi ile 8 psikolojik seviyesi üzerinde bulunmaktadır.

- Türkiye 5 yıllık CDS 443.763 ile 400 seviyesi üzerinde bulunmaktadır.

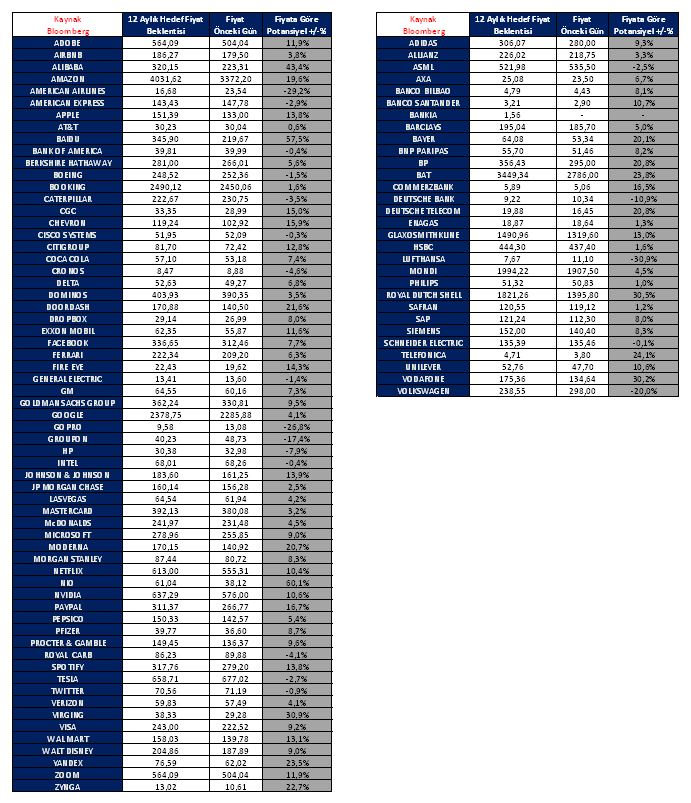

Hedef Fiyatlara Göre Olası Hisse Fiyatı Performanslar

***Tabloda hisse senetlerinin Bloomberg terminalinden alınan hedef fiyatlar gösterilmiştir. Hedef fiyat ile önceki gün kapanışı karşılaştırılarak aşağı veya yukarı yön % olarak belirtilmiştir. Kapanış fiyatı veya hedef fiyat değiştikçe yukarı veya aşağı potansiyel değişiklik gösterecektir. Bazı durumlarda hedef fiyat, cari fiyatın altında kalabilir. Belirtilen hedef fiyatlar kesinlikle GCM Yatırım Araştırma hesaplaması veya görüşü değildir. Paylaşım amacı genel piyasa eğilimini belirtmek için yapılmış olup kesinlikle al/sat/tut tavsiyesi değildir.

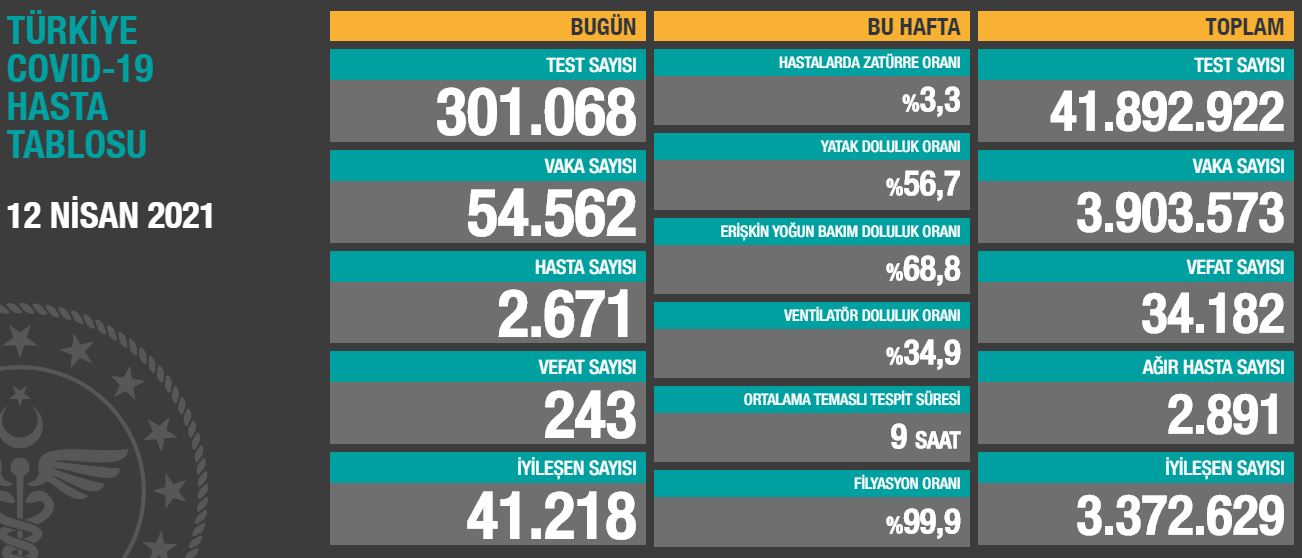

Türkiye tarafında corona virüsü toplam vaka sayısı 3,903,573 kişiye çıkarken, ölü sayısı 34,182 kişiye ulaşmıştır. Toplam test sayısı 41,892,922 kişiye ulaşırken, günlük hasta sayısı (2671) 2500 kişi üzerinde sürmektedir.

Toplam Yapılan Aşı Sayısı : 18.960.297

1.Doz Uygulanan Kişi Sayısı : 11.313.546

2.Doz Uygulanan Kişi Sayısı : 7.646.751

Bakan Koca açıklamalarda bulundu;

- Bulaşıcılığın daha arttığı yeni bir pik dönemi yaşıyoruz. Yakın temas ve hareketliliği azaltıcı bir döneme girmek durumundayız. Yarın Kabine Toplantısı'nda kapsayıcı, alternatifli önerileri sunacağız. O çerçevede Sayın Cumhurbaşkanımız alınan kararları açıklar.

- Yüzde 59 olan yatak doluluk oranı ve yüzde 67,4 olan yoğun bakım doluluk oranında dramatik artış yok ama gelişmeler ciddi, veriler ikaz edici. Şayet yükümüz önü alınamaz derecede ağırlaşırsa örneğini daha önce yaşadığımız gibi bir düzenlemeye gitmek zorunda kalabiliriz.

- Güney Afrika varyantı 11 ilde 285 kişide, Brezilya varyantı ise 9 ilde 166 kişide görüldü. Kasım ayında yoğun bakıma yatan hastaların yüzde 69'unu 65 yaş üstü oluştururken bugün bu oran yüzde 53'lere kadar düştü. Yakın zamanda hem tedarik yoluyla aşı çeşitliliğini sağlayarak hem de yerli aşı üretimiyle toplum bağışıklığını gerçekleştireceğiz.

- (Sinovac aşısı) Bugüne kadar gelen miktar 26 milyonu geçti. Önümüzdeki haftalarda daha önemli sayıda aşının gelebileceğini tahmin ediyorum. (BioNTech için yapılan görüşmeler) Haziran için 30 milyon doz aşıyı şimdiden söz verebilirsin dediler, bunu daha da artıralım diye görüşüyoruz. (Yerli aşı) Faz 2 çalışması bitti, 14 gün sonrası için tetkikler alınıyor. 2-3 hafta içinde Faz 3'e geçilebilir. (Sputnik aşısı) Ara sonucu olumlu görünüyor. İletişimimiz, görüşmelerimiz devam ediyor. Son bir haftada üç kez Sağlık Bakanıyla görüştüm.

Kaynak GCM Yatırım

Hibya Haber Ajansı

Hiç yorum yok:

Yorum Gönder